아무리 좋은 조건으로 부동산을 매입하더라도 최종적으로 좋은 가격에 양도하지 못하면 이익을 실현할 수 없습니다. 실제로 입지 조건이 좋은 아파트들은 대부분 한 가지 이상 부동산 규제로 묶여 있으므로, 내가 현재 보유한 아파트 수와 적용받는 규제를 고려해서 양도 전략을 세우지 않는다면 엄청난 양도소득세를 내게 될 수도 있습니다.

세대에 대한 개념을 이해하는 이유

우선 기본 중의 기본인 1세대의 개념에 대해 정확히 이해하고자 합니다. 1세대의 개념을 몰랐다가는 세금 폭탄을 맞을 수도 있습니다. 요즘은 조금이라도 투자가치가 있는 지역의 경우 거의 대부분 조정대상 지역 이상으로 지정되어 있습니다. 조정대상지역으로 지정되면 일단 1순위 청약 기회가 세대주에게만 적용되므로 매입 단계에서도 어려움이 있지만, 매도 단계에서 더 큰 문제가 발생하기도 합니다.

매도자는 자기는 당연히 자신이 1주택자라고 생각해서 양도소득세 비과세 조건으로 알고 있었는데, 같은 세대일 거라고는 상상하지도 못한 세대원이 소유한 주택 때문에 양도소득세를 부과받고 당황해하는 경우가 종종 있습니다. 심지어 조정대상지역에 주택이 단 한 채라도 포함이 되면 양도소득세가 중과되기 때문에 더더욱 조심해야 합니다.

1세대의 개념에 대해 정확히 알고 있는 사람은 의외로 많지 않습니다. 1인과 1세대를 혼동하기도 하고, 같은 집에서 살지 않는다고 해서 모두 다른 세대라고 착각하기도 합니다. 전입신고를 서로 다른 곳에서 하여 별거 중인 부부가 자신들을 다른 세대로 오해하고 있다가 관심 있게 봐 둔 신축 아파트에 청약 자체를 못 하게 되는 경우도 있고, 주택을 매도할 때 내지 않아도 되는 세금을 내기도 하는 일이 발생합니다.

1세대란?

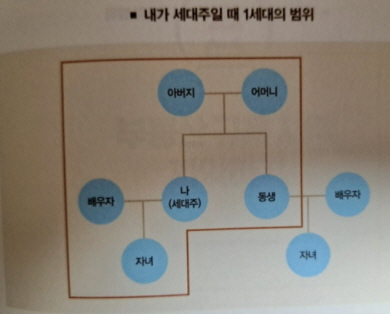

사전적 의미의 1세대란 "거주자 및 그 배우자가 그들과 동일한 주소 또는 거소에서 생계를 같이하는 가족. 가족은 거주자와 그 배우자의 직계존비속 및 형제자매"를 뜻합니다. 쉽게 말씀드려 보겠습니다. 1세대가 되기 위한 전제 조건은 가족입니다. 먼저 직계존속은 나와 나의 배우자보다 위 항렬, 즉 부모님이고 직계비속은 나와 나의 배우자보다 낮은 항렬, 즉 자식과 자식의 배우자 및 손입니다.

따라서 내가 세대주인데 나의 배우자, 부모님, 장인 장모님, 자식 부부, 나의 형제자매가 모두 같은 주소에 전입되어 있으면 다 같이 1세대로 봅니다. 단, 내 형제자매의 배우자는 같은 세대에서 제외되고, 친구, 동료 등도 같은 주소에 전입되어 살고 있다 하더라도 1세대로 보지 않습니다.

내가 아닌 다른 가족이 세대주라면?

위의 그림에서 만약에 세대주가 아버지로 바뀌면 어떻게 될까요? 내 형제자매의 배우자 역시 아버지의 직계비속이 되므로 1세대로 간주됩니다. 배우자의 부모가 세대주로 되어있어도 마찬가지입니다. 예를 들어 장인이 세대주인 경우 배우자의 형제와 그 배우자도 전입한 주소가 같다면 1세대로 간주됩니다.

부부의 경우 혼인신고 후 단 한 번도 같은 주소에서 산 적 없거나, 전입을 달리하여 별거 중이라고 해도 법적으로 부부라면 항상 1세대로 봅니다. 세대주의 자녀도 같은 1세대로 봅니다. 단, 자녀의 나이가 만 30세 이상이거나 만 30세 미만이더라도 결혼 또는 이혼 및 사별하거나, 연간 소득이 매년 정하는 기준 이상인 경우 중에 한 가지 이상만 충족하고 주소가 다르면 세대주의 자녀라도 같은 세대로 보지 않습니다.

'부동산 > 세금' 카테고리의 다른 글

| 재개발 입주권 대체주택 특례 조항 일시적 1세대 2주택 비과세 (0) | 2021.07.15 |

|---|---|

| 입주권 양도소득세 비과세요건 양도세 계산 (0) | 2021.07.14 |

| 재산세 종부세 양도세 계산기 분양권 양도소득세를 알아보자 (0) | 2021.06.05 |

| 1가구 2주택 양도소득세 비과세 규정 분양권 (0) | 2021.06.01 |

| 오피스텔 주택수 포함 주거용 오피스텔 취득세 계산 최종 1주택 비과세 (0) | 2021.05.17 |