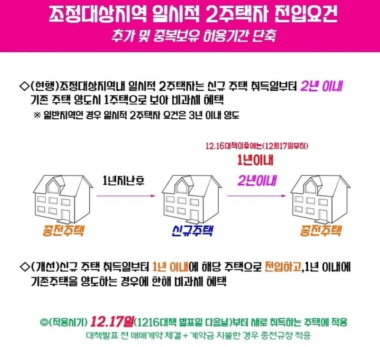

일시적 1가구 2 주택 비과세 제도가 계속 변경되면서 투자자들과 이사를 원하는 실소유자도 헷갈리는 상황이 많이 있습니다. 수도권 대부분은 조정대상지역으로 지정된 상태인데, 조정대상지역 내에서 일시적 2 주택 비과세를 받기 위해서는 신규 주택 취득 후 1년 이내에 전입 및 이사를 해야 하고, 기존주택은 1년 이내에 매도해야 합니다. 이때 신규 주택 전입 후에 얼마나 거주해야 하는지에 대한 세부지침이 그동안 없었습니다. 그래서 사람들 사이에서는 전입신고하고 이사하자마자 다음 날 다른 곳으로 이사해도 되는 것 아니냐는 의견들이 있었습니다.

조정대상지역의 일시적 1가구 2주택 비과세 요건 (전입 및 실거주 기간)

최근 이에 대해서 기획재정부에서 유권해석을 내놓았습니다. 결론은 전입신고 후 거주는 30일을 기준으로 판단한다고 합니다. 신규주택에 단기간 거주 후 다른 곳으로 이사하려는 분들은 신규 주택에 이사 후 최소 30일 이상 거주하였다는 증빙을 남겨둬야 기존 주택에 대해서 비과세 혜택이 가능합니다.

실거주를 증빙할 수 있는 방법은 이사비영수증, 신규주택 관리비 영수증, 교통카드 사용내역, 휴대폰 사용 위치 등이 있겠고 최대한 많은 자료를 준비하는 것이 유리합니다.

유권해석 전문

(질의 내용)

조정대상지역 소재 종전주택(A)과 조정대상지역 소재 신규주택(B)을 순차적으로 취득한 후 신규주택(B)에 이사 및 주민등록법 제16조에 따라 "전입신고를 마치고 즉시 퇴거"하는 경우에도 소득세법 시행령 155조에 따른 특례 적용이 가능한지 여부

(회신)

소득세법 시행령 제155조 제1항 제2호 가목의 "주민등록법 제16조에 따라 전입신고를 마친 경우"란 주민등록법 제 6조 및 제 16조 등 동법상 관련 규정에 다른 전입신고를 의미하는 것으로, 이에 해당하는지 여부는 전입신고 당시 30일 이상 거주할 목적이 있었는지 여부 등을 종합적으로 고려하여 사실 판단할 사항임

위 유권해석을 바탕으로 일시적 1가구 2주택 비과세 혜택을 위해서는 반드시 신규주택에 30일 이상 거주해야 함을 잊지 마시기 바랍니다. 고맙습니다.

'부동산 > 세금' 카테고리의 다른 글

| 1세대 1주택 고가주택 기준 변경 12억원 양도세 계산 (0) | 2021.11.30 |

|---|---|

| 종부세 계산기 분납신청 (0) | 2021.11.23 |

| 양도소득세 계산기 양도소득세율 필요경비 신고기한 (0) | 2021.07.18 |

| 재개발 입주권 대체주택 특례 조항 일시적 1세대 2주택 비과세 (0) | 2021.07.15 |

| 입주권 양도소득세 비과세요건 양도세 계산 (0) | 2021.07.14 |